3+1 pontos szolgáltatás

Pénzügyi elemzés

Teljes körű, modern pénzügyi elemzéssel és személyes pénzügyi auditálással, közösen határozzuk meg az élethelyzetének és anyagi lehetőségeinek megfelelő célokat és megoldásokat

Személyre szabott, Ügyfélközpontú tanácsadás

10 éves szakmai és üzletági háttér annak érdekében, hogy naprakész, objektív információkkal a gyakorlatban segítség a legjobb pénzügyi döntések meghozatalát. A tanácsadási tevékenység középpontjában az Ügyfelek igényei állnak.

Teljeskörű, gyors ügyintézés

A személyes tanácsadás részeként a megoldásokhoz kapcsolódó teljes ügyintézés, adminisztráció terhét leveszik a válláról. Az ügyintézés történhet az Ön által választott helyszínen is.

+1

Menedzselés

A közösen kiválasztott megoldásokat a futamidejük végéig figyeljük és gondozzuk. Ha szükséges, javaslatot teszünk a termékek aktualizálására vagy egyes termékjellemzők optimalizálására és rendszeresen, közösen áttekintjük befektetései alakulását.

Pénzügyi életpálya tervezés

Életünk során több komoly célt is szeretnénk megvalósítani, melyhez pénzügyi forrásokra lesz szükségünk.

Minél korábban kezdjük el tudatosan felépíteni a fontos életeseményekhez vagy a pénztermelő befektetésekhez szükséges tőkét, annál kevesebb lemondással érhetjük el kitűzött céljainkat.

Széles piaci kínálat

A nyugdíj célú előtakarékosságnak három formája ismert: az önkéntes nyugdíjpénztár, a nyugdíj-előtakarékossági számla (NYESZ) és a nyugdíjbiztosítások.

Biztonság

A biztosítóknak nagyon szigorú jogi feltételeknek és pénzügyi követelményeknek kell megfelelniük, hogy egyáltalán választhassuk az ő nyugdíjbiztosításukat. Ezek teljesítését az MNB (Magyar Nemzeti Bank felügyeleti szerve) rendszeresen vizsgálja és ellenőrzi A biztosítótársaságok azok, akiknek mindenféleképpen be kell tartaniuk, ami a szerződésben szerepel, és ezt meg is teszik a saját érdekükből is. Ezen társaságok jegyzett tőkéje sok esetben meghaladja 4-5 milliárd forintot. Nem éri meg nekik, hogy pár millió forintot ne fizessenek ki, egyrészt a büntetések, másrészt a bizalom-, és ügyfélvesztés miatt.

További garanciát jelent számunkra a társaságok mögött húzódó viszontbiztosítási rendszer. Ezt legegyszerűbben egy pókhálóhoz lehet hasonlítani. Szinte minden biztosító kapcsolatban van a másikkal, így amikor mi kiválasztjuk „A” Biztosítót, akkor a kockázatokat, szerződési feltételeket nem egy biztosító vállalja, hanem több.

17 biztosítótársaság 38 nyugdíjbiztosítási csomagja közül választhatunk. Elérhetőek a hagyományos klasszikus és vegyes nyugdíjbiztosítások, melyeknél a biztosítótársaság egy előre meghatározott technikai kamatot garantál.

A befektetési egységhez kötött nyugdíjbiztosítások esetében a szerződő választhat az elérhető befektetési alapok közül. Az ilyen típusú összes konstrukcióhoz tartozó több, mint 100 befektetési alap között találhatóak pénzpiaci, államkötvény és garantált alapok is. Céljuk, hogy éves hozamaik az aktuális alapkamat szintjét meghaladják, az alacsony kockázat ebben az esetben mérsékelt hozamot is jelent. A széles palettán megtalálhatóak nyersanyagpiaci, deviza piaci, ingatlan és külföldi regionális részvény alapok is, melyeknél kiemelkedő hozam érhető el. Azonban a külföldi részvény alapok esetén a megtakarítás pénzneme és a befektetés célpontjának pénzneme (pl.: EUR, USD) közötti árfolyam volatilitás, valamint a külföldi részvények napi szintű árfolyamváltozásai miatt magas kockázattal járnak. A biztonság, hozzáférhetőség, hozam elvárásai határozzák meg, melyek az Ön számára a legjobb alapok.

Költségszerkezet

A másik meghatározó szempont a szerződést terhelő költségszerkezet.

Bármilyen típusú nyugdíjbiztosítás költségszintjének összehasonlítását könnyíti meg az úgynevezett teljes költségmutató (TKM), melynek mértékére vonatkozóan a Magyar Nemzeti Bank ajánlást adott ki. A TKM azt mutatja meg, hogy a felmerülő költségeket is figyelembe véve mekkora átlagos éves hozam elérése szükséges ahhoz, hogy legalább a szerződés szerint befizetett összegeket a biztosítás lejáratakor az ügyfél visszakapja. A piacon a kiélezett verseny miatt már megjelentek a 3%/évnél kisebb TKM mutatójú konstrukciók.

A nyugdíjbiztosítás egyik előnye a NYESZ számlával és az Önkéntes nyugdíjpénztárral szemben, hogy míg előbbiek minden esetben a hivatalos nyugdíjkorhatárig tartanak, addig a nyugdíjbiztosítás a szerződéskötéskor érvényben lévő nyugdíjkorhatárig. Ez azért nagyon fontos, mert ha időközben változik a nyugdíjkorhatár, akkor az csak a nyugdíjbiztosítás esetén nincsen a szerződésre negatív hatással.

Adójóváírás

Az éves 20%, de maximum 130.000 Ft adókedvezményt jóváírják a nyugdíjbiztosítási szerződés egyenlegén, ha SZJA fizetés történik.

Az adókedvezmény összegét az éves adóbevallásban az életbiztosításokra vonatkozó részben kell szerepeltetni, ehhez a biztosító minden évben igazolást állít ki befizetésekről. Mivel az Önkéntes nyugdíjpénztárra és a NYESZ számlára is igénybe vehető adókedvezmény, ezért az összesen igényelhető adójóváírás évente a 280.000 Ft!

Számoljunk

Egy 45 éves személy havi 20.000,- Forintos nyugdíjbiztosítást indít alacsony kockázatú, konzervatív portfólióval. A futamidő alatt befizetett összegek évi 6%-os hozama a lejáratig 3,84M,- Forint, az adójóváírások összege 1,15M Forint, amely szintén befektetésre kerül, így a hozamaival együtt 1,49M Forint. A költségek levonása után a végeredmény összesen: 7,92M Forint.

Egy 30 éves személy havi 35.000,- Forintos nyugdíjbiztosítást indít alacsony kockázatú, konzervatív portfólióval. A futamidő alatt befizetett összegek évi 6%-os hozama a lejáratig 29,14M,- Forint, az adójóváírások összege 2,94M Forint, amely szintén befektetésre kerül, így a hozamaival együtt 7,25M Forint. A költségek levonása után a végeredmény összesen: 40,25M Forint.

Egy 50 éves személy havi 50.000,- Forintos nyugdíjbiztosítást indít alacsony kockázatú, konzervatív portfólióval. A futamidő alatt befizetett összegek évi 6%-os hozama a lejáratig 5,22M,- Forint, az adójóváírások összege 1,80M Forint, amely szintén befektetésre kerül, így a hozamaival együtt 2,40M Forint. A költségek levonása után a végeredmény összesen: 13,52M Forint.

(A fenti kalkulációk nem minősülnek ajánlattételnek, a befektetési alapok múltbéli hozamai a jövőre vonatkozóan semmilyen garanciát nem jelentenek – kivéve a garantált alapokat. A példában a Jövőkulcs 2 megnevezésű, nyugdíjbiztosítási termék költségeivel számoltunk)

Online szerződéskezelő

Az elérhető konstrukciók nagy része rendelkezik a szerződéshez kapcsolódó online szerződés kezelő rendszerrel. Ez a díjmentes szolgáltatás jelentősen megkönnyíti a megtakarításunk nyomon követését és kezelését. Segítségével a társaság honlapján a kezelő rendszerbe belépve megtaláljuk a szerződésünk legfrissebb adatait, a befizetett összegektől kezdve, az aktuális és visszavásárlási értékeken át a befektetési alapok darabszámáig és árfolyamáig. Az egyszerű és felhasználóbarát felületen a szerződéssel kapcsolatos ügyeit is intézheti gyorsan és kényelmesen.

Állami nyugdíj rendszer

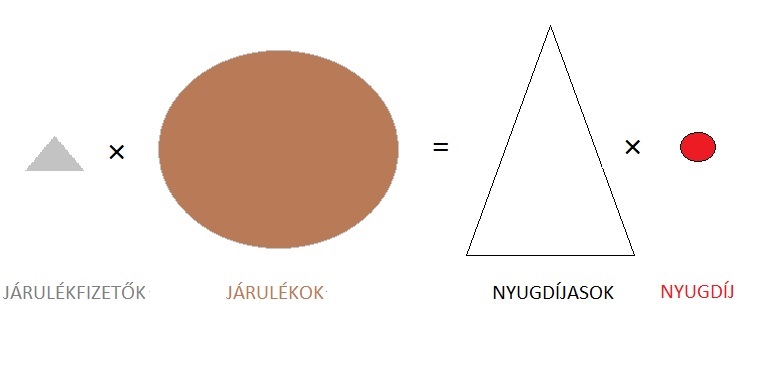

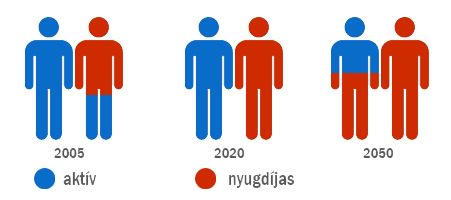

A felosztó-kirovó rendszerben az aktív járulékfizetők által befizetett nyugdíjbiztosítási járulék képezi a nyugdíjasok számával osztott nyugdíjat. A demográfiai változások ezért alapvető hatással vannak a nyugdíjrendszerünkre.

Az átalakuló koreloszlású népességben megnövekedett szenior korosztály napjainkban 20-22 év (folyamatosan növekvő) nyugdíjas időszakra számíthat. A keresőképes, gazdaságilag aktív korú (csökkenő arányú) lakosság kevesebb járulékterhet tud megfizetni.

A nyugdíj ellátásban részesülők megváltozott igényei a csökkenő járulékbefizetésekből nem megvalósíthatók, ezért vált kulcsfontosságúvá az öngondoskodás.

A szerződő az a személy, aki a biztosítást megköti, és a biztosítási díjakat fizeti. A biztosított az a személy, akire a kockázatviselés kiterjed. A biztosított olyan természetes személy lehet, aki legalább 5 év múlva tölti be az öregségi nyugdíjkorhatárt, jelenleg nem jogosult nyugdíjellátásra, nem is indította meg ezt az eljárást és nem állapítottak meg nála legalább 40%-ot elérő egészségkárosodást.